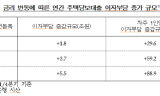

저축은행 업권이 지난해 4173억 원의 순이익을 냈다. 2023년과 2024년, 2년 연속 적자(각각 5758억 원, 4232억 원 손실)를 기록한 뒤 처음으로 흑자 전환이다. 그런데 정작 신용평가사들의 시선은 정반대다. 나이스신용평가는 하나저축은행의 신용등급을 한 단계 낮췄고, 한국투자저축은행과 한화저축은행의 등급 전만을 '안정적'에서 '부정적'으로 내렸다. 흑자로 돌아섰다는 발표와, 등급이 계속 깎이는 현실이 같은 시기에 나란히 벌어지고 있다.

부실은 사라진 게 아니라 이동한 것

저축은행의 부동산 프로젝트파이낸싱(PF) 위험노출액은 2024년 말 13조9000억 원에서 2025년 말 8조9000억 원으로, 약 5조 원 줄었다. 숫자만 보면 부실이 크게 걷힌 것처럼 보인다. 그런데 이 감소분 상당 부분은 실제로 회수된 게 아니라, PF 정상화펀드에 매각된 뒤 그 펀드의 수익증권으로 되돌아온 것이다. 같은 기간 저축은행 업권이 보유한 수익증권 잔액은 4조8000억 원에서 7조1000억 원으로 늘었다. 부실채권을 장부에서 지운 대신, 그 채권을 담은 펀드의 지분을 다시 사들인 셈이다. 위험이 없어진 게 아니라 이름을 바꿔 같은 회사 안에 남아 있다는 뜻이다. 이 펀드의 회수율이 낮아지면, 지금 지워진 것처럼 보이는 손실은 언제든 다시 장부 위로 올라올 수 있다.

회사마다 다른 온도차

같은 업권 안에서도 처지는 저마다 다르다. 한국투자저축은행은 총자산순이익률이 0.0~0.5% 수준까지 하락했고, 부동산 관련 여신 부실과 개인사업자·중소기업 연체율 상승으로 대손상각비가 2023년 1889억 원에서 2025년 2485억 원까지 늘었다. NH저축은행은 지난해 중도금 대출 관련 손실을 대거 반영하며 978억 원의 순손실을 냈고, 자본 건전성을 보여주는 BIS자기자본비율은 2024년 말 18.0%에서 올해 3월 말 11.5%까지 떨어졌다. 금융당국이 권고하는 최저 수준인 11%에 근접한 수치이다.

반면 우리금융저축은행은 오히려 등급 전망이 '부정적'에서 '안정적'으로 상향됐다. 대손비용률을 낮추고 부실자산을 상각·매각하며 건전성 지표를 실제로 개선했기 때문이다. 같은 업권, 같은 시기에도 부실을 진짜로 걷어낸 곳과 장부만 정리한 곳의 차이가 이렇게 갈린다.

금리 인상이라는 새 변수

여기에 하반기 기준금리 인상 가능성까지 겹친다. 조달금리가 오르면 저축은행의 이자 비용 부담이 커지고, 동시에 이미 취약한 차주들의 상환 능력은 더 나빠진다. 수익성과 건전성이 동시에 흔들릴 수 있는 조건이 갖춰지는 셈이다. 낮은 금리 시기에 쌓인 위험은 늘 금리가 오르는 시기에 그 실체를 드러낸다. 저축은행의 PF 부실도 예외는 아니다.

흑자라는 말을 그대로 믿으면 안 되는 이유

저축은행 업권 전체의 흑자 전환은 사실이다. 그러나 그 흑자가 실제 부실 해소에서 온 것인지, 손실을 다른 계정으로 옮겨놓은 결과인지는 구분해서 봐야 한다. 예금자 입장에서 중요한 건 업권 전체의 평균이 아니라 자신이 거래하는 개별 저축은행의 건전성 지표다. 예금자보호한도 안에서 분산하는 기본 원칙은 여전히 유효하고, 특정 저축은행이 신용등급 하향이나 등급 전망 부정적 조정을 받았다면 그 이유가 단순 조달비용 문제인지, PF 부실과 직결된 것인지 확인해 볼 필요가 있다.

더 근본적으로는 공시 방식 자체를 짚어야 한다. 부실채권을 펀드로 넘기는 방식이 회계상 허용된다 해도, 그 펀드의 실제 회수 가능성과 위험을 업권 전체 실적 발표에서 함께 보여주지 않으면 '흑자 전환'이라는 헤드라인만 남고 그 이면의 위험은 가려진다. 진짜 필요한 건 부실이 줄었다는 발표가 아니라, 그 부실이 어디로 옮겨갔고 지금 누가 그 위험을 떠안고 있는지를 투명하게 보여주는 일이다.

![[김민규의 경제 칼럼] 유행이 휩쓸고 간 자리, 그곳엔 원본이 없다](/data/dlt/image/2026/07/09/dlt202607090007.160x96.0.jpg)

![[정민오의 시선]](/data/dlt/image/2026/07/15/dlt202607150012.160x96.0.png)

![[김민규의 경제 칼럼] 방치되는 폐교 자산 ... 규제 완화와 민간 활용에서 길 찾아야](/data/dlt/image/2026/07/09/dlt202607090008.160x96.0.jpg)

댓글

(0)